さて、私は去年の年末にFPさんの無料家計相談というものを受けたんですが、相談では私の資産については全く触れずに話を進めました。

そのため、今回の結果は貯蓄がほぼない30代半ばの夫婦+子供2人の場合のライフプランということになります。

過去記事はこちら

では、現時点で3000万円の貯蓄があった場合はどうなるのでしょうか?

FPさんが作成してくれた表に勝手に追加してみましょう〜

赤字に転落する50代半ば時点で3000万円はいくらになっているか

まず今回の表を見ると、44歳からパートとして働くことでその後50代半ばくらいまでは若干の黒字で推移することができることが分かります。

しかし、その後は子供の教育費が嵩むため赤字に転落。

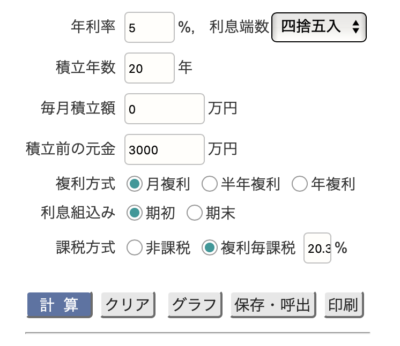

では、その赤字に転落するあと20年後まで今の3000万円を運用し続けていたとしたら一体いくらになっているのでしょうか?

いつものカシオさんのサイトで計算してみましょう。

年利は世界の株式の平均リターンよりちょっと低めの5%としました。

それを20年間運用すると以下のようになります↓

下段左より投資元本、投資利益、合計金額

ということで、6647万円ほどになります。

倍以上には成長してくれてますね!ありがたい

ここから2人の大学費用としてまず2000万円取り崩します。

それでもまだ4647万円残っているので、ここから配当金分3%を取り崩して生活費に当てていきます。

3%ということは、

4647万円×0.03×0.8(税金分)=約112万円

となるので、夫の給料+私のパート代+配当金112万円があればその後も黒字を維持できそう!

夫が定年後お金の流れはどうなる?

そして次の大きな節目として、夫が65歳で定年を迎えます。

そうすると給料という大きな収入源がなくなるので、お金の流れが大きく変わるタイミングと言えますね。

この時点でライフプラン表では資産はマイナス1634万円となっているんですが、私の資産から大学費用として2000万円拠出し配当金も毎月112万円入ってくるとなると

私の資産3000万円がない場合

65歳時点で資産はー1634万円

私の資産3000万円がある場合

65歳時点で資産は+1500万円(プラス元本である4647万円)

と何とプラスに転じます!

よかった〜

ってかこの時点ですでに約3000万円の差ですよ(・Д・)

そして年金!

もうこの頃には子供は巣立っているため大きなお金は必要ありませんが、夫の年金150万円と私の年金70万円を合わせても220万円しかないのでもちろん全ての生活費を賄うことはできません。

しかし、配当金を足せばどうなるでしょうか?

私の資産3000万円がない場合

夫婦合わせて老後の収入は220万円

私の資産3000万円がある場合

夫婦合わせて老後の収入は332万円

老後の生活費の目安は300〜400万円なので頑張れば年金と配当金で乗り切れそうですね(^ ^)

多少出たとしても1500万円は余裕があるのでなんとかなりそうです。

運用資産4647万円を残した状態でこれだけ収入が確保できれば老後も安心して迎えられそう(^ ^)

結果、私が99歳時点でいくら残るのか

ということで、老後の収入332万円の範囲内でその後も生活できれば資産の取り崩しは起きないので、最終的に運用資産である4647万円+1500万円の6147万円は残るということになりますね。

もちろん運用成績によってはもっと少ない場合も多い場合もあり得ますが。

また、実際には色々なケースが考えられますよね。

まず計画通り夫が82歳で亡くなった場合。

夫が亡くなると計算では年金は220万円から110万円に減ります。

ということは、収入は110万円+112万円=222万円になってしまいます。

しかし、私一人であれば222万円あれば十分暮らしていけると思うので特に問題はなさそうかな。

一人暮らしの時も200万円以下で普通に暮らしてたし

しかも夫がかけている生命保険が1000万円降りるので、葬儀代などを差し引いても数百万円程度はさらにプラスになりそうですね。

次にどちらかが施設に入らなくてはいけない場合。

介護は必要になるような状態になれば、できれば設備の整った施設に入りたいと思っています。

もし80歳頃にどちらかが施設に入ることになったとしても、この時点で資産は6000万円以上はあるのでなんとかなるんじゃないかなと思っています。

そうなれば子供にお金を残すことはできなくなるかもしれませんが、金銭的な負担はしてもらわなくても大丈夫そう(^ ^)

3000万円あればいくら長生きしても大丈夫そう

さて毎度のことですが、やはり3000万円って偉大ですね( ´∀`)

全く同じ家族構成で収入支出も同じでも

[30代で資産が3000万円ある場合]

99歳まで生きても資産はプラス6000万円以上

と雲泥の差になります。

その差実に1億2000万円!!

また、国民年金とは長生きリスク保険と呼ばれるように何歳まで生きたとしてももらえますよね?

配当金も同じで、持ち続けている限りは配当金は支払われ続けます。

ということは、国民年金と配当金さえあれば200歳、300歳まで生きても大丈夫ということです!

ってか理論上は不死身でもいける笑

ということで、もう今の時点で3000万円の資産がある私は老後の心配は全くしなくてよさそうです。

33歳までの期間はちょっと頑張りましたが、それだけで長ーい老後の心配をしなくて済むならお安いもんじゃないですかね??

ということで結論。

皆さんもこのブログを見て3000万円貯めてくださーい!!

以上、最後までお付き合いいただきありがとうございました(^ ^)

![[サイドFIRE7年目の生活費]2025年4月の家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

![[サイドFIRE3年目の資産状況]2021年8末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2020/07/da4a4ba445dad639ede3124915ea7769-150x150.png)

![[自前退職金]目指せ1500万円!2020年10月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2020/07/ded6a3e5c533057b3aad0078cff464fc-150x150.png)

コメント