現在一部首都圏において不動産価格の高騰が止まらない状況になっています。

我が家も数年前に現在住んでいるマンションを購入したわけですが、軽く調べてみるとやはり多少なりとも上がっている模様。

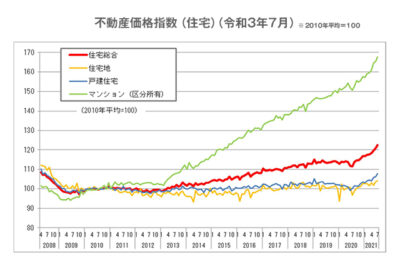

とは言っても下記のグラフは東京の一等地が平均を押し上げていると考えられるので、我が家はそんなに大きくは上昇していませんが・・・

引用元:三井のリハウス

ただし、この上昇傾向がいつまで続くのかは全く分かりません。

実際もう流石に下がる!って声もあったりして、今の利が乗っているうちに売却した方がいいのか?とか考えてしまうこともしばしば。

ということで、今後今の家はどうするべきなのかについて、色々な観点から考えてみました!

住宅ローン控除の威力はハンパない

先日こんなツイートをしました。

我が家が契約した時の条件は最大40万円の税額控除が最長10年だったので、現在夫の給与から毎年30〜40万円の税金が返ってきているんですよね。

実際これは手取りが最大40万円増えるのと同義なので、めちゃくちゃ大きいです。

もちろん金利は別途支払っていますが、我が家の場合は0.4%以下なので、実質お金を借りたことで利子ではなく利息がついているような状況。

これはお得を通り越してどういうこと?って思うレベルです(笑)

まぁだから流石におかしいよねってことで今は制度が是正されているわけですが・・・

しかも団体信用生命保険もついてくるので、実際に借りてみて住宅ローンの旨みというのを実感しているところです。

そのため、気持ち的にはこの控除はフルで活用したいと思っています。

しかし、肝心なのはもちろん最終的にいくらで売れるのかってこと。

制度的にいくらお得でも、結局支払額よりも安くなってしまっては本末転倒ですもんね。

不動産は今後どうなっていくのか

ただ、不動産事情に関してはズブの素人の私。

今後不動産が上がるのか下がるのかなんてもちろん分かるわけがないし、立地や間取りや設備等の問題でも変動するため、全く見当がつきません。

基本、人口増加が見込めるエリアであれば今後も大きく下がることはないと思っています。

しかし、最近韓国の不動産バブルの崩壊が始まっているというニュースは見たので、一部過熱感のある東京の一等地などではそういうリスクもあるのかなぁと思ったり・・・

我が家はもちろんそんな一等地じゃないので、その点は安心してます笑

元々の考えとしては、住宅ローン控除の期間内である10年以内には売りたいと思っていました。

しかし、逆に老後のことを考えると、駅近のコンパクトマンションである今の家を残しておくという選択肢もあるなぁと。

老後であればローンもほぼ返し終わってるし、老後の家問題も解決できますからね。

そのため、持ち続けるってのもアリだなぁと最近は思ってたりします。

住宅ローン控除が終わる数年前に再度検討予定

ということで、不動産価格は上がっているとはいえそこまで高騰しているわけではないため、今すぐに売るということは考えてないです。

実際次の物件探しとか引っ越しとかも超絶面倒ですしね・・・

そのため、今後の流れとしては控除が終わる数年前に一度査定に出してみて、その結果次第で売るのか持ち続けるのか考えるって感じで考えています(^ ^)

具体的にはその時に売却価格が

購入価格以上の場合→売却

購入価格以下ローン残債以上の場合↓

月々のローン負担+諸経費<家賃収入の場合→事業用ローンに切り替えて保有

月々のローン負担+諸経費>家賃収入の場合→売却

ローン残債以下の場合↓

引っ越したいと思えば・・・→多少赤字でも賃貸に出して保有

住み続けたいと思えば・・・→そのまま保有

って感じで、よっぽど高くならない限りは持ち続けて、自分たちが70代になり免許を返納するような段階まで来たら、車なしでも快適に住める今の家に戻ってくるというのもアリですよね。

その前にどちらの両親が住むことになるケースもあるかもしれないし・・・

このように、老後のことを考えると駅近のコンパクトマンションは一つは持っていても損はないかなぁなんて最近思ったりしています。

夫も会社員であることの最大のメリット=与信を活かして資産を大きくできてるし、住宅ローンを利用して老後を見越した不動産を手に入れておくというのは意外といいかもしれませんね♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[私が健康にこだわる理由2]医療費を浪費するお荷物老人になりたくないから](https://simple-hira.com/wp-content/uploads/2020/08/2751196_s-150x150.jpg)

![[ポイントで夢の不労所得]2025年6月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2023/01/dcf73fcb92538fade839914d5c3a0db7-150x150.jpg)

コメント