私は2018年末に、3000万円の資金でセミリタイアしました。

ただ、今だったら3000万円でセミリタイアには踏み切れなかっただろうなと。

というのも、当時はまだ今のようなインフレが始まってなかったから。

つまり、当時の3000万円と今の3000万円ではその価値が違うということですね。

インフレとはお金の価値が下がること

私もセミリタイア前何度も何度もシミュレーションはしていましたが、インフレは考慮していませんでした。

だって日本は30年間もデフレだったわけですから・・・

しかも、インフレというのは基本経済成長に伴って賃金が上がるからこそなるものですよね?

そのため、少子高齢化がもっと深刻になっていく日本でインフレは起きないだろうと当時の私は思ってたんですよね。

しかし!インフレとは言っても経済成長に伴うものではなく、コストプッシュ型のインフレが始まってしまいました。

そして私の場合は、これを全然想定できていなかったのです・・・

まぁこれは単に私の知識不足が原因ですね( ´∀`)

ただし、結局どちらのインフレであっても株価は上がるので、私のように株の運用益を想定したセミリタイアであれば全然問題はありません。

逆に、預貯金のみだったり株式の割合が低い場合だと私のセミリタイアは破綻していただろうなぁと思っています。

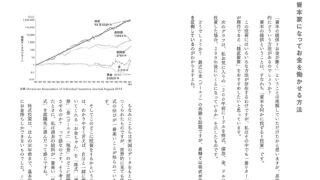

当時の3000万円は現在9000万円

このように、結論として資産の大半を株式で持っている場合だとインフレ下でも資産が目減りすることはありません。

しかし、その資産自体の価値は落ちていることは認識しなくてはいけませんね。

だからこそ冒頭で言った通り、8年前の3000万円と今の3000万円では同じ価値ではないってこと

実際に当時よりも日本株は3倍、米国株は2倍程度(為替を入れるとこちらも3倍程度)になっているので、単純比較だと2018年の3000万円は現在の価値だと3倍の9000万円ってことになりますよね?

そのため、やはり今8年前の私と同じ3000万円でセミリタイアするのは難しいのではないかなぁと。

ただしこれは決して難易度が上がったわけではありません。

むしろ生活費が2倍以上になっているわけではないことを考えると、株式投資が前提のセミリタイアの難易度は下がっていると言えます。

では今であればいくら必要なのかというと、私の当時の生活費が150万円なのでインフレを考慮して50%増の225万円と仮定すると必要額は4500万円(私の拙著ゆるFIRE基準で計算)となりますね。

このように株価の伸びが生活費の伸びよりも遥かに高いので、難易度が下がった分今後もセミリタイア民は増えるのではないかなぁと思っています♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE5年目の資産状況]2023年2月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

![[自前退職金&年金]目指せ3000万円!2023年10月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

![[サイドFIRE4年目の生活費]2022年3月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2022/03/3190d62c22925e0b02a13e3c917bf093-150x150.jpg)

コメント