さてでは今回は前回記事の続きです。

現在私は個人事業主で国保に加入しているため、配当控除は利用できなくなってしまいました。

しかし、前回書いたように法人を作って社保に入ればまた利用する旨みが復活するかもしれません。

ということで、今回はそのシミュレーションをしてみたいと思います!

私の目指す所得規模で計算してみた

私の場合、4年後の夫のサイドFIREを見越して自身の年間所得をこのくらいにする計画を立てています。

給与所得50万円

事業所得250万円

譲渡所得150万円

配当所得150万円(うち日本の個別株100万円)

合計所得600万円

そのため、この条件で社保に入って配当所得を総合課税にし配当控除も利用した場合と、法人は作らず国保のまま配当所得は分離課税の場合で今回比較してみようかなと。

そしてiDeCoと小規模企業共済は

法人ありの場合:iDeCo276,000円、小規模企業共済360,000円の合計約60万円

法人なしの場合:iDeCo804,000円、小規模企業共済12,000円の合計約80万円

として計算してみます。

では早速レッツシミュレーション♪

マイクロ法人ありの場合

給与所得50万円→給与所得控除55万円があるので課税所得は0円

事業所得250万円→青色申告特別控除65万円があるので課税所得は185万円

譲渡所得150万円→分離課税のため別途源泉徴収

配当所得150万円→総合課税にすることにより課税所得が150万円増えるが、配当控除により所得税は10万円、住民税は28,000円税額控除が可能

その他差し引ける控除→基礎控除48万円、社保控除13万円、iDeCoと小模共済約60万円

これを全て計算すると・・・

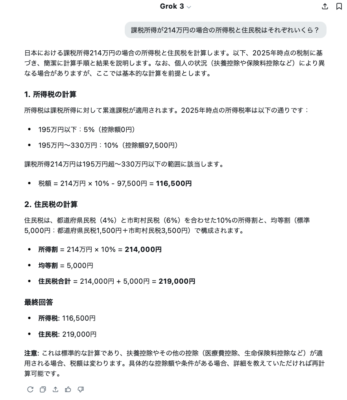

推定課税所得:214万円

推定所得税額:116,500円ー配当控除10万円=16,500円

推定住民税額:219,000円ー配当控除28,000円=191,000円

※グロック3に計算してもらいました↓

ってことで、なんと所得税はたったの16,500円になっちゃいました!

さらに源泉徴収分の15%は還付を受けることができるので、225,000円が確定申告によって戻すことも可能。

マイクロ法人なしの場合

事業所得250万円→青色申告特別控除65万円があるので課税所得は185万円

譲渡所得150万円→分離課税のため別途源泉徴収

配当所得150万円→分離課税のため別途源泉徴収

その他差し引ける控除→基礎控除48万円、社保控除41万円、iDeCoと小模共済合わせて約80万円

これを全て計算すると・・・

推定課税所得:16万円

推定所得税額:8,000円

推定住民税額:21,000円

※こちらもグロック3に計算してもらいました

ってことで、やはり計算がシンプルだしめちゃくちゃお安い!

ただし、同じように保険料も入れるとこうなります↓

結論:法人やっぱり作りたい

いかがでしたでしょうか?

正直今の時点ではお得さはそこまでありませんが、今後配当金が増えていけばお得さは増していくことが予想されます。

また、将来夫を扶養に入れることになればさらにお得になることは間違いない

そのため、私の場合夫を扶養に入れる前提で4年後に法人を作ろうと思っていましたが、扶養云々関係なくても今の時点で若干プラスなのであれば、今すぐにでも法人を作ってもいいかもなと。

ただ、このシミュレーション自体が本当に合っているかちょっと不安な部分もあるので、本当にこれでいけるのか税理士さんや詳しい方にも聞いてみたいと思っています(^_^;)

ってか今の勢いだとすぐに法人を作ってしまいそうですが、ここの部分はもうちょっと勉強が必要ですね。

もし変なところがあれば、容赦無く指摘よろしくお願いいたします!

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[DQW運動習慣]新武器が全然当たらないのでモチベ低下中](https://simple-hira.com/wp-content/uploads/2024/12/IMG_6820-150x150.jpeg)

![[投資で夢の不労所得]2020年8月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2017/06/cd7973dbec8c09c4cfb9edf259dfb291-150x150.png)

![[運動習慣]セミリタ民の皆さ〜んドラクエウォークおすすめですよ〜](https://simple-hira.com/wp-content/uploads/2023/12/IMG_5982-150x150.jpeg)

コメント