最近投資先に関する質問や相談も増えてきました。

基本は楽天カード決済による投資信託の積み立てを一番に推していますが、最近はこの5万円以外におすすめの投資先はあるか?という質問も多くなってきているんですよね。

ということで、現在私が行っている投資3つについてまとめておきたいと思います!

私が活用している節税制度は一般NISAとiDeCo

私の場合、現在は一般NISAとiDeCoという税制優遇のある制度を両方活用しています。

そしてその枠を超えた分を特定口座(私の場合は源泉徴収あり)で買い付けているといった感じですね。

そして内訳は以下の通り↓

①楽天証券で投資信託積立(一般NISA口座)

金額:月5万円

これは私がいつも言っている楽天カード決済ができる枠分ですね。

こちらの内訳に関しては後ほど詳しく説明したいと思います。

楽天カード決済の投資信託積立に関する詳細はこちらをどうぞ↓

②個人型確定拠出年金iDeCo

金額:月2万円

iDeCoは自前退職金として積み立てています。

iDeCoに関しては別途毎月運用報告をしておりますので、詳細は下記の記事にてご確認願います↓

③SBI証券で米国ETFの定期買付(特定口座)

金額:月約3万円

私の場合、住信SBIネット銀行で都度円をドル転させてその資金で米国ETFを買い付けています。

これは、円建てだけでなくドル建てでも一部資産を保有したいためです。

現在はSPYDを月3万円ほど定期買い付けしていますが、一時VOOにしてみたりここは結構ブレブレ(笑)

SPYDの場合は買い付けに手数料が取られるので本当はVOOの方がお得なんですが、配当金を確保するため今はSPYDに変えています。

とこんな感じで毎月合計すると約10万円ほど定期買付をしており、プラス残ったNISA枠や特定口座の方で都度スポット買いをしたりして大体合計では年間合計200万円程度新規に買い付けをしている状況ですね(^ ^)

また、ここには夫の分は載せていませんが夫も企業DCと積立NISAは利用しているので、夫婦で合計すると年間300〜400万円くらい投資に回していることになります

毎年200万円の資金の出所は?

セミリタイアしているのにどうやって毎年200万円も新規買い付けをしているの?という方もいるかもしれませんが、私の場合配当金分は生活費として消費しているものの一般NISAが毎年120万円非課税期間が終わるのでそれを一部現金化していること、また保有する日本株も徐々に売却しているので毎年100〜多くて300万円くらいはキャッシュが増えています。

そのため、そのキャッシュで新たに買い付けを行っていることと、余った自分の収入(事業所得)もあるので、その資金で新たに買い付けも行なっているといった感じですね。

色々複雑なのでわかりにくいかな??

まとめると、

- 毎年非課税枠が終わるNISAや日本株を100〜300万円売却して得たキャッシュ

- 余った自身の収入

の2つのキャッシュを利用して新規に買付を行っています。

ちなみに、余った自身の収入に関しては公開しているセミリタイア資金には含めていないので、こちらで買った銘柄についても今のところは公表しておりません。

ただ、内容としてはほぼ米国株を中心とした先進国株になっております。

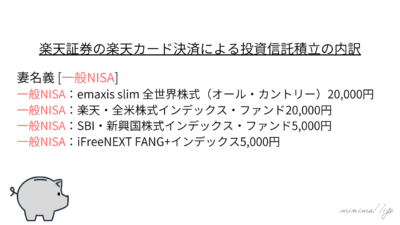

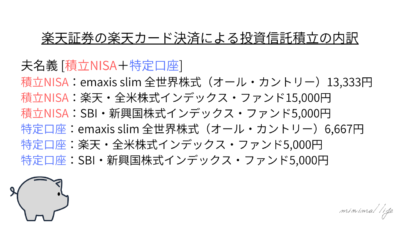

毎月5万円積み立てている投資信託の内訳について

では先に紹介した①楽天証券で投資信託積立の内訳についてですが、現在は以下のようになっております。

私の場合は一般NISAを利用しているので、毎月5万円の枠は全てNISA口座で買い付けをしています。

ちなみに夫の方はというと

積立NISAを利用しているので毎月33,333円までしか積立ができないため、残りの枠は特定口座で買い付けをしている状況です。

このように、

私は一般NISA→保有するキャッシュが多いため

夫は積立NISA→キャッシュがまだ少ない&安全運用がしたいため

といった理由で、それぞれ一般NISAと積立NISAを利用しております(^ ^)

夫婦ならお互いNISAとiDeCoを活用しよう

いかがでしたでしょうか?

このように、私の場合は現在年200万円ほど新規で買い付けを行なっているんですが、ほぼ米国株を中心とした外国株になっていますね。

そのため、年々日本株の保有比率は下がっているといった感じです。

ちなみに、私が日本株を多く保有している理由については下記の記事で詳しく解説をしておりますので、ぜひ合わせて見てみてくださいね♪

また、以前のように個別株を買うことは少なくなってほぼ自動で積み立てているため、運用にかかる時間もかなり短くなりました。

もちろん勉強のために個別株を買うこともおすすめなんですが、今はこういった投資信託の積み立てがめちゃくちゃ優秀なので、まずはこれを活用することがやはり一番おすすめですね!

投資をする上でどなたかの参考になれば幸いです♪

参考になったなぁと思ったカテゴリーをクリックしていただけますと嬉しいです!

![]()

![]()

![]()

以上、最後までお付き合いいただきありがとうございました!

コメント

いつもブログ楽しみにしています!SPYDに興味があります。

手数料や価格高騰中を加味しても配当金が魅力なのか、ちーさんの見解か聞きたいです!

あと毎週積立で月合計5万ということでしょうか?

よろしくお願い致します!

tookさん、コメントありがとうございます!

私がSPYDを買っている理由は余っている米ドルを消費するためなんですが、その中でもSPYDを選んでいるのは円建ての投資信託にはない商品だからです(^ ^)

最初VOOを積み立てていたんですが、sp500に連動したものは投資信託にもたくさんあるのでわざわざドル建てで買う必要はないと判断しました。

SPYDの積立額は毎月3万円ですよ〜

お返事ありがとうございます(^ ^)

なるほど勉強になります!

SPYDだったらリートもカバーしてくれていいですよね!

因みにほぼ専業主婦状態で資産(預金)はFIREできるくらいあるのですが、投資に回して増やしていきたく、ちーさんのお考えとても参考にさせて頂いてます。

基本は投資信託で積立で、キャッシュフローのためにSPYDも積立ようと思っていますが、ある程度資産があるならSPYDは積立ではなくスポットで50〜100万単位で購入の方が毎回手数料もかからずいいのでは?と思い始めましたが、どう思われますか?

この様なお金の相談をできる人がまわりにいなく質問ばかりですいません>_<

資金がある場合はスポットがおすすめです(^ ^)

ただし、スポットは短期ではマイナスになる確率も高いのでその部分のリスク許容度はよく考えてくださいね♪

SBIの場合50万円以上から手数料が安くなると思いますが、あまりまとめて買いすぎるとその後暴落が起きると辛いので、やはり100万円くらいの資金を時期を分けて購入していくのが良いのではないかと思います。

ありがとうございます!

ご意見参考にさせていただきます(^ ^)

これからもブログやYouTube楽しみにしております!