私は20代のころ、年間平均150万円貯蓄して、28歳の時点で1000万円の貯蓄を達成しました。

その当時の家計簿をもとに、詳細を公開したいと思います。

現在は、年齢ととともにエステや美容関係の費用が増えてしまって、ここまで生活費を抑えられていません。

若いって、色んな面で最高ですね(笑)

ただ、この時に頑張って貯めたおかげで、現在はそのお金を投資に回して利益を得ることができています。

若いうちから頑張れば頑張った分、今はどんどん生活に余裕が出てきているなと実感しています(^^)/

平均年収400万円で150万円貯蓄していました

さて、下記は年収が約400万での数字になりますので、これより多い方は、もっと多く貯蓄できますし、少ない場合は、ここまで頑張るとかなりカツカツの生活になってしまうと思います。

また、一人暮らしではなく実家暮らしであれば、家に入れるお金にもよりますが一般的にはもう少し余裕のある暮らしができると思いますので、自分の年収や暮らし方と照らし合わせて、この数字を参考にしながら今の家計を見直してみてくださいね。

以下の数値は、当時の平均値です。

■年収400万円(月手取り23万、ボーナス手取り夏冬合計50万)

貯蓄する150万円のうち、ボーナス合計50万円分は全額貯蓄に回すとして、残りの100万円を1年で貯める計画を立てていました。

ということは、100万÷12か月=約84,000円を月々貯蓄していたことが分かりますね。

そして手取り230,000円から貯蓄分84,000円を引くと、残りは146,000円となります。

ということは、この146,000円で月々生活ができれば、年間150万円貯蓄の目標が達成できるということになります。

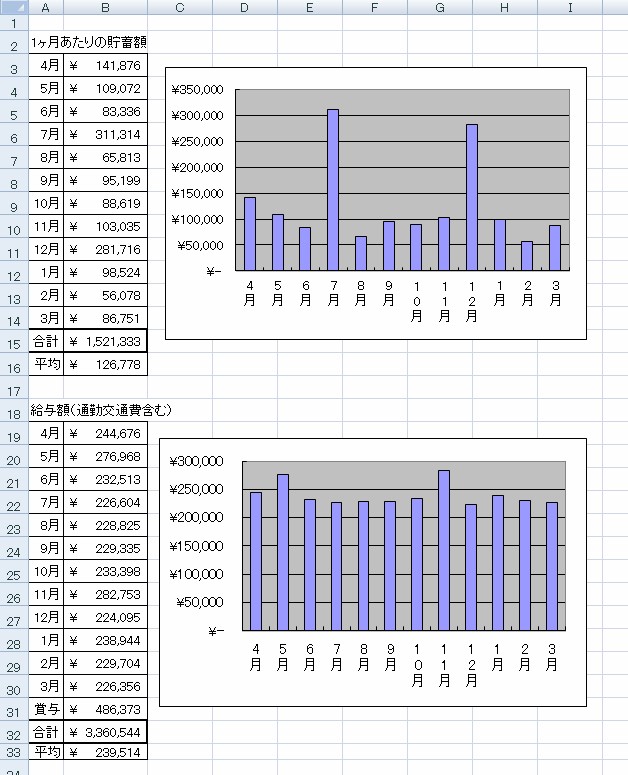

当時の年間収支表

上記の数字を整理してみましょう。

| 手取り月収 | 230,000 |

| 手取りボーナス | 500,000 |

| 合計年間収入 | 3,260,000 |

| 月の生活費 | 146,000 |

| 合計年間支出 | 1,752,000 |

| 年間収支 | 1,508,000 |

このように、月の生活費を146,000円に収めることができれば、残りの84,000円を貯蓄分に回し、ボーナスも全額貯蓄に回せば、年間収支が+150万円を達成することができます。

また、私はこの頃から投資を始めており、年間平均で20~30万円の運用益がありました。

その分は、家電の買い替えや旅行、冠婚葬祭費などの不測の事態用に使っていましたが、使わななかった分は貯蓄に上乗せしていました。

しかし、このような給料のようにある程度決まった収入ではないものをあてにすると計算が狂ってしまいますので、家計簿には含めないようにしましょう。

実際にマイナスになることだってありますからね(-_-;)

私は、投資の収益に関してはまた別で管理しています。

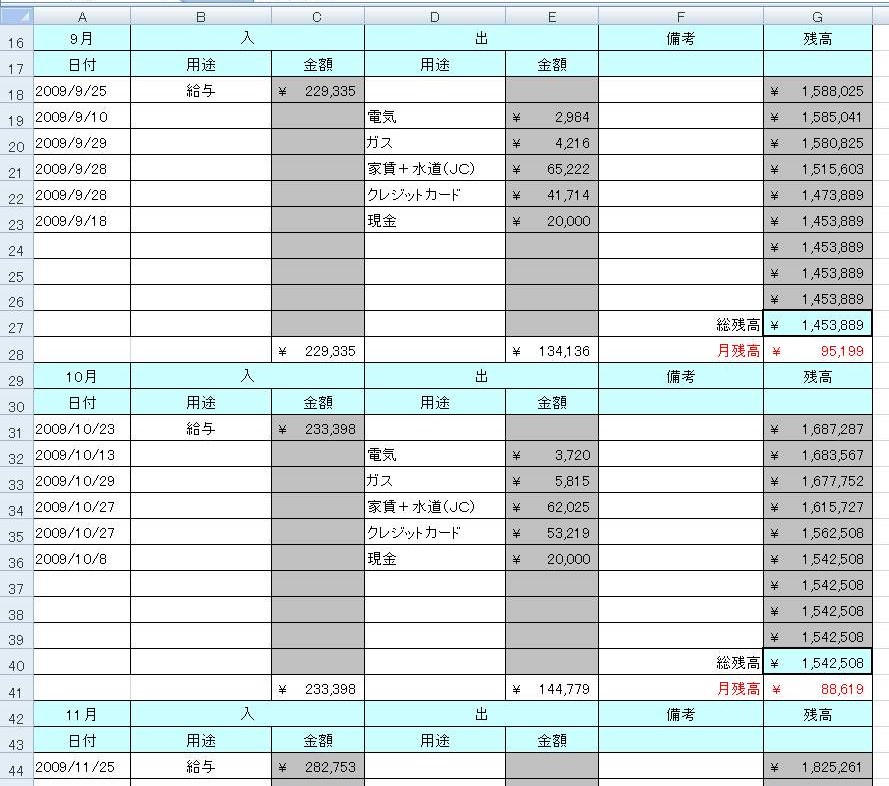

当時の家計簿公開♪

私は就職を機に家計簿をつけ始め、今でも同じ書式でつけ続けています。

エクセルファイルで作ったかなり簡単なものですが、これのおかげで過去の家計管理も分かりますので、とても助かっています。

皆さんにも簡単なもので大丈夫ですので、ぜひ家計簿をつけることをおすすめいたします。

では、ここで実際に当時の家計簿を公開したいと思います。

月別家計簿

家計簿の月残高を見ると、9月が95,199円、10月が88,619円となっており、目標の84,000円をクリアしていることが分かりますね。

電気、ガス、家賃+水道は毎月そこまで変動はないので、気を付けるのは、クレジットカードと現金の使用額のみでOKです。

そして、月ごとの収支をまとめた表がこちらです。

年間の収支表

1か月あたりの貯蓄額を見ると、ボーナス月の7月12月は多くなっていますが、ボーナス分を抜くと平均86,246円となります。

1か月あたりの貯蓄額を見ると、ボーナス月の7月12月は多くなっていますが、ボーナス分を抜くと平均86,246円となります。

この年は純粋な貯金額としてトータルで150万円を超えていますので、かなり頑張った年と言えますね。

貯蓄額は月ごとで数万円のばらつきはありますが、トータルで目標を達成すれば問題ありません。

月に84,000円貯蓄するにはどうすればいいのか

では、月々84,000円貯蓄するには、どのようにお金の割り振りをすればいいのかですが、月々の生活費には、大きく分けて家賃などの毎月定額がかかる固定費と、その他の費用とで分けることができます。

上の家計簿でいうと、電気、ガス、家賃+水道と、クレジット支払いの中に含まれている通信費部分が固定費となります。

まずは、削ることが難しいこの固定費を算出し、その残りで生活費を賄う計画を立てるようにしましょう。

固定費を引いた64,000円で生活してみよう

私の場合は、上記の固定費を合計すると約82,000円となりますので、146,000円から固定費の82,000円を引いた64,000円でその他の生活費が賄えれば達成できることになりますね。

64,000円でどうやって残りの生活費を賄っていたの?という方は、私は家計簿に食費や被服費など項目ごとに詳細な金額はつけていないのですが、下記の記事で当時のクレジットカード明細や実際の生活の思い出をもとに内訳を公開しております。

もっと詳しい生活費の内訳が知りたい方は、ぜひ読んでみてくださいね♪

![]()

![[DQW運動習慣]最近やっと宝の地図を楽しみ始めました](https://simple-hira.com/wp-content/uploads/2024/04/IMG_6151-150x150.jpeg)

コメント

[…] 年収400万一人暮らしで年間150万円貯めた家計簿公開!私は20代のころ、年間平均150万円貯蓄して、28歳の時点で1000万円の貯蓄を達成しました。その当時の家計簿をもとに、詳細を公開し […]